|

lunes, 23 de septiembre de 2013

La invitación de Daniel Alcoba está esperando tu respuesta

martes, 17 de septiembre de 2013

La invitación de Daniel Alcoba está esperando tu respuesta

|

domingo, 15 de septiembre de 2013

Invitación a conectarse en LinkedIn

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||

martes, 22 de enero de 2008

Colaboración de Ignacio Castro. Gracias Nacho, y felicitaciones por tu trabajo

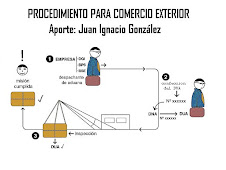

A continuación se presentan los trámites necesarios para llevar acabo una exportación .

El exportador debe contar con un agente indispensable para el trámite de sus gestiones: El Despachante de Aduana.

Primer Paso

Se debe de tener una Empresa registrada e incripta ante, la Dirección de Impositiva, el Banco de Previsión Social y el Banco de Seguros del Estado.

Segundo Paso

PRESENTACION DEL DOCUMENTO UNICO ADUANERO (DUA)

Es necesario consignar una serie de datos a los efectos de confeccionar el Documento Unico Aduanero. por parte del Despachante, dicha documentación se transmite a la Dirección Nacional de Aduanas (DNA) la cual le asigna el canal (rojo = inspeccion total naranja = inspección de documentos o verde = sin inspección) y se numera y se imprime el DUA.

Tercer Paso

Con la aprobación del Documento Unico Aduanero por parte de la DNA, se inician las gestiones aduaneras. Se exige que se denuncie el lugar en que se encuentra la mercadería a exportar a los efectos de la inspección aduanera (no todos los productos requieren de inspeccion). Este trámite se efectúa a través del Despachante de Aduana. Estos tres pasos cierran teóricamente el ciclo de trámite de una exportación.

Existen algunas gestiones paralelas, con particularidades según el producto exportado:

DEVOLUCION DE IMPUESTOS INDIRECTOS

Los productos de exportación o con algún grado de proceso industrial perciben Devolución de Impuestos Indirectos, que se fijan en un porcentaje sobre el valor FOB de exportación. Es conveniente consultar previamente si el producto a exportar ya ha sido tiplificado para obtener el beneficio de devolución de impuestos.

Esta consulta puede hacerse a UNION DE EXPORTADORES DEL URUGUAY. Dicho certoficado es emitido por la D.G.I. El Certificado de Devolución de Impuestos sirve para pagar impuestos nacionales y los aportes del Banco de Previsión Social. Estando al día con esas Instituciones, y se puede endosar a Instituciones Financieras y Bancos.

ADMISION TEMPORARIA

El control de este sistema está a cargo del Laboratorio Tecnológico del Uruguay - LATU. Por la parte de trámite, puede solicitarse en cada caso el asesoramiento de Unión de Exportadores del Uruguay. Para la importación, se requieren los servicios del Despachante de Aduana.

CERTIFICADO DE CALIDAD

Una serie de artículos están sujetos también a certificación de calidad, sin cuyo requisito no está autorizada la exportación. El trámite se corre ante el LATU.

CERTIFICADO DE ORIGEN

Para exportaciones a países del área de ALADI y MERCOSUR y para la COMUNIDAD EUROPEA y algunas otras regiones, es necesario contar con un certificado que justifique que los artículos a exportar pueden ser considerados de producción nacional. Estos certificados son expendidos por la Cámara de Industrias, por la Cámara Nacional de Comercio y Servicios o por la Cámara Mercantil, con la intervención en algunos casos (SGP) de la Dirección General de Comercio Exterior.

ELECCION DEL MEDIO DE TRANSPORTE

La elección del medio de transporte, ya sea marítimo, terrestre o aéreo, exige una cuidadosa gestión que se realiza ante los agentes de los diferentes medios de transporte y compañías. Según la mercadería y el lugar de destino, es que se fijan las tarifas, por lo que el contrato con los medios de transporte se vuelve sumamente importante para la fijación de precios de venta.

CONDICIONES DE VENTA

Existe una serie de normas internacionales que regulan las condiciones de venta, entre las cuales las principales son: FOB, CIF, C&G, FAS Y EXW. Sobre estas especificaciones también puede pedirse asesoramientos en Unión de Exportadores del Uruguay.

LA TRAMITACION EN GENERAL, SI SE APOYA EN LAS CONSULTAS QUE SE EFECTUEN A INSTITUCIONES O AGENTES IDONEOS, RESULTA MAS SENCILLA QUE LA ENUNCIACION.

Existen todavía algunos requisitos que por su particularidad a determinados productos, no se detallan para extender este resumen.

La venta al exterior exige una serie de requisitos:

a) Conocer el mercado importador y la aceptación del producto en ese mercado. Eso se consigue con una investigación de mercado dimensionada de acuerdo a las posibilidades y necesidades del exportador. Es sumamente necesario conocer de antemano cual es el tratamiento aduanero que aplica el país importador al productos que se desea exportar.

b) La investigación de mercado permite también tener una idea de la cual es el precio al que hay que vender para que se pueda competir con otros proveedores internos o externos del país importador. En esta apreciación es importante tener presente el tratamiento aduanero.

c) La formulación del costo de exportación exige un estudio muy cuidadoso. En principio, el precio de exportación difiere totalmente con el precio de plaza.

d) Es fundamental tener en cuenta para la formulación del precio, la incidencia de la devolución de impuestos, si la hubiera, y demás exenciones fiscales de las que goza la exportación.

e) En la determinación del precio de venta, hay que tener en cuenta que el precio del consumidor final es muy superior al que puede comprar un importador, distribuidor o mayorista.

f) La elección del importador, representante, o agente mayorista en el país importador es asunto de suma importancia.

g) Los gastos de embalaje, de flete interno, de trámites administrativos o bancarios, deber ser tenidos en cuenta para la formulación de los costos.

h) El sistema cambiario de nuestro país y el del país de destino deben ser bien conocidos a los efectos de una operación de exportación correcta.

FINANCIAMIENTO

Existen procedimientos para obtener financiación para las operaciones de exportación en las etapas de:

ð Pre-embarque, es decir para la fabriacación del producto

ð Post-embarque, es decir para financiar el crédito que se otorga al comprador.

El Banco de la República y la Banca Privada están habilitados parra usar los sistemas de financiamiento.

Los detalles de los sistemas vigentes podrán requerirse en estas instituciones o en Unión de Exportadores.

Muchas de las principales leyes, decretos y reglamentaciones que ha dictado el gobierno para el fomento de las exportaciones están basadas en iniciativas de Unión de Exportadores.

CÓMO COMERCIALIZAR LOS PRODUCTOS

La Dirección de Programación Comercial dependiente del Ministerio de Relaciones Exteriores con nuestros representantes diplomáticos en el exterior, realizan estudios de mercados con el fin de encontrar nuevas posibilidades de ventas para productos del Uruguay. La lista de exportaciones no tradicionales se está haciendo cada vez más extensa, la penetración en mercados nuevos o desconocidos requiere pericia y experiencia y requerimientos de una plaza, costos y métodos de distribución, regulaciones, restricciones, tarifas, rutas, embalajes y seguros. Asimismo, la Dirección de Programación Comercial, la Unión de Exportadores del Uruguay, las Cámara Privadas y las Cámaras de Comercio Extranjeras, reciben permanentes pedidos del exterior de firmas interesadas en adquirir productos nacionales. Para una eficiente comercialización, se debe ofrecer un producto de CALIDAD, estableciendo adecuados sistemas de control en todas las fases de producción. Nuestra Institución puede asesorar al exportador con respecto a este punto (LATU, UNIT, NORMA ISO - 9000)

PREPARACION DE LA OFERTA

Conociendo el interés o la posibilidad de un mercado por determinado producto en el país y establecido el contacto con los posibles compradores, se debe hacer llegar la oferta del producto y su cotización, comúnmente en dólares americanos. - En lo posible se adjuntará material gráfico (catálogos, fotos, videos, etc.). - Si el potencial comprador es de un país que no usa el sistema métrico decimal, conviene enviar las especificaciones en el sistema usado por el interesado.

CÁLCULO DE LA OFERTA

Para comprender la cotización en que se ofrecerá el producto se debe proceder de la siguiente manera:

1) Al costo de fabricación del producto se le debe sumar el porcentaje que se quiere obtener de ganancia.

2) Se debe tener en cuenta que existen algunos productos que son objeto de devolución de impuestos al ser exportados, lo que hay que tomar en consideración para calcular el precio de venta.

3) Agregar el costo del embalaje (consultar con el agente de carga cual es el embalaje mas apropiado para esa exportacion). la suma de los puntos 1, 2, 3 dará el costo exw (producto en fabricca).

4) Agregar los costos que demanda la gestión bancaria (consultar con el banco que Ud. opera)

5) Agregar los gastos que originan los trámites aduaneros (consultar con el despachante de aduana)

6) Agregar el costo del flete de la fábrica hasta la entrega del producto que el importador solicita, ej: FOB puerto de Montevideo (consultar con el agente de carga).

Sumando a el costo EXW los puntos 4, 5 y 6 obtenemos el valor FOB que es el que generalmente se usa como base de las cotizaciones internacionales.

7) Agregar el costo del seguro (consultar al agente de seguros).

8) Agregar el flete hasta el punto de destino (consultar al agente de carga).

Si al valor FOB se le suma los puntos 7 y 8 obtenemos el valor CIF, para el caso de que el posible comprador solicite esa cotización.

9) Informaciones adicionales:

Si al posible comprador le interesa la oferta solicitará muestras del producto, informaciones adicionales (capacidad de producción, plazos, y formas de entrega, etc.) las que deberán ser calculadas en forma realista para poder, sin problemas cumplir con los compromisos que se contraigan.

En caso de que se deban enviar muestras del producto, el Agente de Carga o su courier de confianza lo asesorará sobre la mejor forma de enviar las mismas.

EL SISTEMA INFORMATICO LUCIA

El sistema informático, adoptado por la Aduana uruguaya permitió el diálogo fluido de los Despachantes de Aduana en forma directa a través de una VAN (Red de Valor Agregado) con terminales instaladas en sus oficinas, con un centro de Cómputos de la Aduana, el que evalúa la propuesta de clasificación y liquidación de tributos que efectúa el Despachante, e informará en caso de disentir con lo especificado por el Despachante, qué costo tendrá la operación (impuestos, gravámenes, tasas, etc.) y qué documentación deberá aportarse para la liberación de la mercadería. El Despachante decidirá cuál de las dos opciones de clasificación y liquidación de tributos es la que confirmará, y una vez obtenida la conformidad a través de medios telemáticos pagará los impuestos y/o costos correspondientes y al recibir la señal de conformidad, del Computador Central, pudiendo de esta manera continuar con el trámite aduanero-portuario.

EJEMPLO ----EXPORTACION / IMPORTACION

AÉREA

| |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

Suscribirse a:

Entradas (Atom)